Automobilisti disperati per la nuova mazzata in arrivo I Stavolta nessuno si salverà dalla batosta

Quante volte in quest’ultimo periodo abbiamo notato come la crescita dell’inflazione e del costo della vita in generale stiano aumentando in maniera esponenziale in molti ambiti, tra i quali proprio il settore delle assicurazioni.

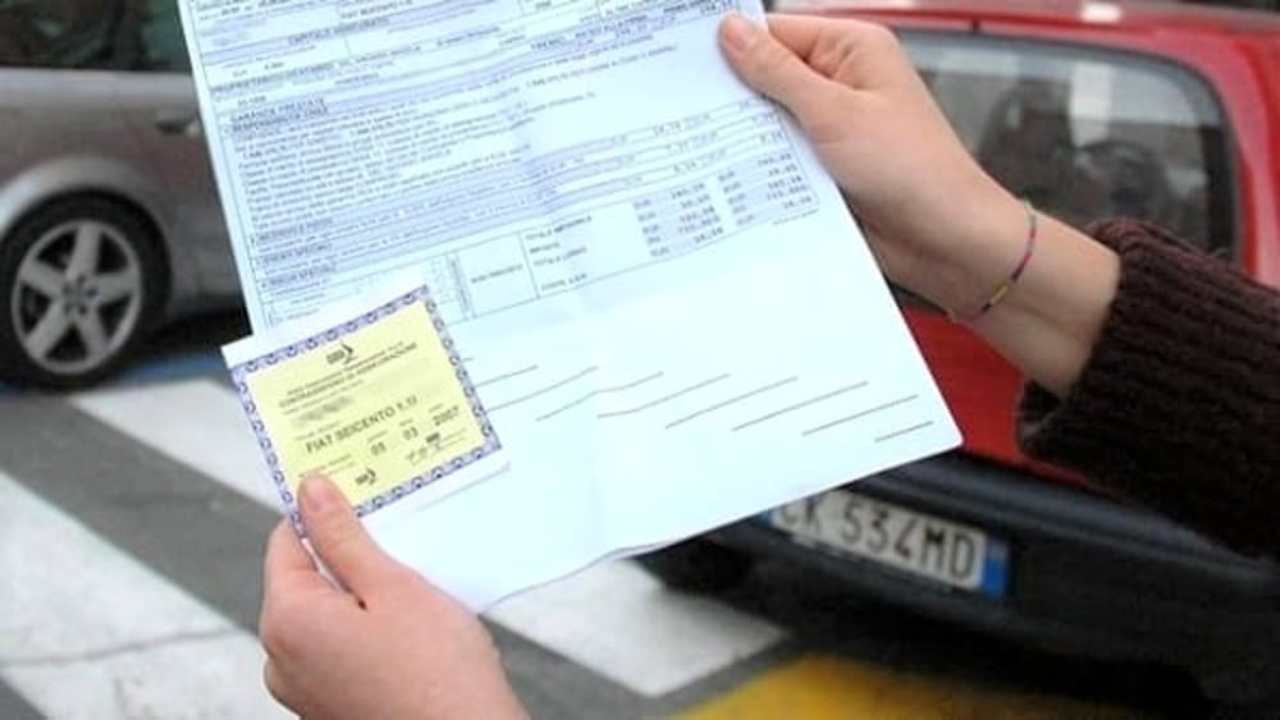

A dimostrare il forte aumento della polizza Rc Auto del 2023 sono gli utenti stessi a dirlo, ma non sono gli unici. È quanto emerge dall’elaborazione dell’Osservatorio Assicurazioni Auto di Facile.it, che indica come il premio medio della Rc auto in Italia sia arrivato a ben 517,88 euro ad aprile, contro i 443,07 euro di aprile dello scorso anno.

Stiamo parlando di una cifra di circa 75 euro in più, ovvero parliamo di un rincaro pari al 16,8%.

Questo rappresenta il primo periodo a segnare un’inversione di tendenza dopo un decennio di ribassi: da marzo 2012 a marzo 2022, il calo della tariffa media delle polizze era arrivato a oltre il 32%.

Se molti automobilisti sono indignati in realtà l’aumento delle tariffe dell’assicurazione Rc Auto del 2023 non era inaspettato. L’aumento del prezzo della polizza Rc Auto, infatti, è legato a molti indici: su tutti la crescita del numero degli incidenti stradali post-pandemia, la costante inflazione che condiziona il costo di riparazione dei veicoli e la crescita dell’importo medio relativo alla liquidazione dei sinistri, una cifra che quei nessuno considera, ma che aumenta costantemente.

Un’altro indice decisionale è stata la legge 118/2022, entrata in vigore il 1° gennaio 2023, che ha modificato il sistema “Card” obbligando a farlo anche le compagnie assicurative straniere.

L’obbligo della Card

Ricordiamo che il sistema Card rappresenta una convenzione tra assicuratori che permette il risarcimento diretto in caso di incidente: all’assicurato sarà sufficiente denunciare il sinistro direttamente alla propria compagnia, che gestirà la pratica parlando con la compagnia della controparte.

“Fino a fine 2022 – fanno sapere da Facile.it – alcune compagnie potevano operare in Italia con il sistema No card, quindi senza risarcimento diretto, o scegliendo quale sistema applicare. Il punto di forza del sistema No card è nella differenza tariffaria, visti gli sconti, anche significativi, sul prezzo della polizza.”

Prima dell’entrata in vigore della legge, le compagnie No card erano potevano garantire al cliente un risparmio medio di 125 euro, poichè la gestione del sinistro veniva demandata all’altra compagnia. Il rovescio della medaglia per il cliente in regime di No card era che prevedeva l’obbligo di sporgere la denuncia autonomamente, come anche quella con l’assistenza di un avvocato o di un consulente d’infortunistica stradale, senza, però, poter passare per la propria compagnia di assicurazioni.